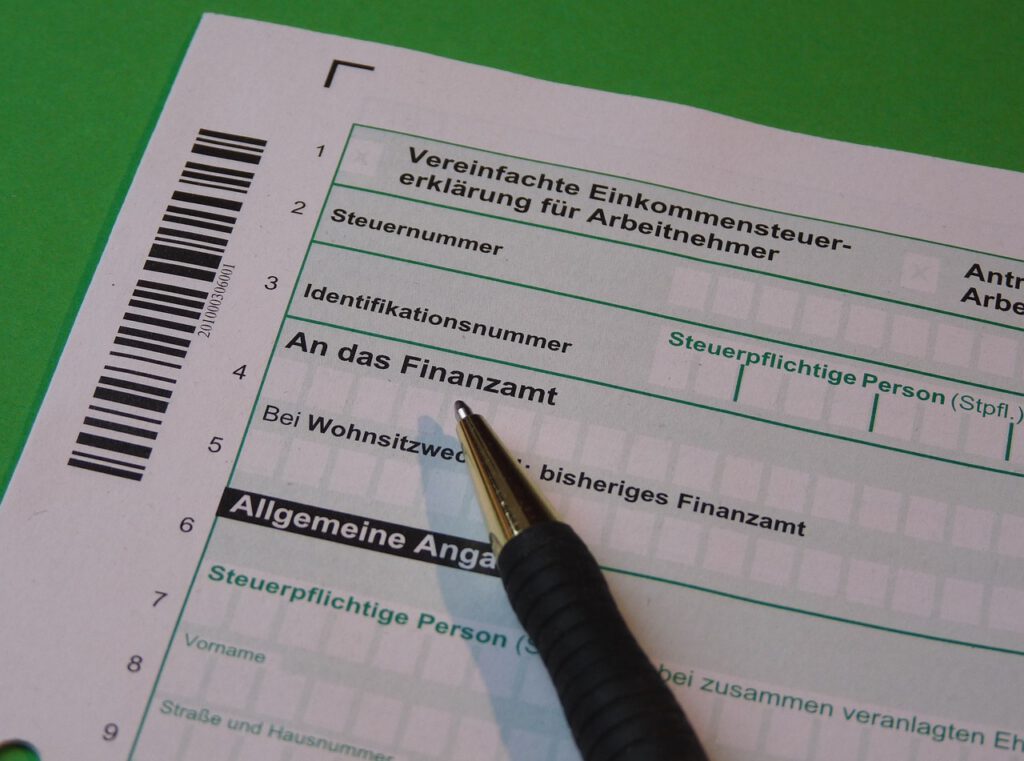

Die Abgabe der Einkommensteuererklärung für jeden verpflichtend. Ausnahme nur bei Personen, die ausschließlich Einkommen aus nicht selbstständigen Tätigkeit erzielen (Arbeitsvertrag). Wenn eine zusätzliche Tätigkeit oder Einkommen aus dem Ausland bestehen, muss die Steuerklärung abgeben werden. Für 2023 bei selbstständigem Einreichen sind die Fristen bereits abgelaufen. Es besteht noch die Möglichkeit der Abgabe über Steuerbüros bis zum 2.06.2025. Die Abgabefrist für das Jahr 2024 ist bei dem selbstständigen Einreichen 31.07.2025, über Steuerbüros bis zum 30.04.2026.

In Deutschland ist die Abgabe der Einkommensteuererklärung für bestimmte Personengruppen verpflichtend. Eine Ausnahme besteht für Personen, die ausschließlich Einkünfte aus nicht selbstständiger Tätigkeit, wie beispielsweise aus einem Arbeitsverhältnis, beziehen und keine weiteren Einkünfte erzielen. In diesen Fällen wird die Steuer bereits durch den monatlichen Lohnsteuerabzug abgegolten, sodass keine zusätzliche Steuererklärung erforderlich ist.

Sobald jedoch weitere Einkünfte hinzukommen, greift die Pflicht zur Abgabe einer Einkommensteuererklärung. Dies betrifft insbesondere folgende Fälle:

-

Nebeneinkünfte: Erzielen Sie neben Ihrem Arbeitslohn weitere Einkünfte, beispielsweise aus Vermietung, Verpachtung oder einer selbstständigen Tätigkeit, die nach Abzug von Pauschalen insgesamt mehr als 410 Euro im Kalenderjahr betragen, sind Sie verpflichtet, eine Steuererklärung abzugeben.

-

Ausländische Einkünfte: Haben Sie Einkünfte aus dem Ausland erzielt, wie beispielsweise ausländische Renten, Mieteinnahmen oder Dividenden, müssen diese in der deutschen Steuererklärung angegeben werden, sofern sie in Deutschland steuerpflichtig sind.

-

Lohnersatzleistungen: Der Erhalt von Lohnersatzleistungen wie Arbeitslosengeld, Kurzarbeitergeld oder Elterngeld kann eine Abgabepflicht auslösen, da diese Leistungen dem Progressionsvorbehalt unterliegen und somit den Steuersatz für die übrigen Einkünfte erhöhen können.

Steuerklassenkombinationen: Ehegatten oder eingetragene Lebenspartner mit bestimmten Steuerklassenkombinationen (z. B. III/V oder IV mit Faktor) sind zur Abgabe einer Steuererklärung verpflichtet.

Für die Abgabe der Einkommensteuererklärung gelten bestimmte Fristen, die je nach Veranlagungszeitraum und Art der Einreichung variieren:

-

Veranlagungszeitraum 2023:

- Selbstständige Einreichung: Die Frist endete am 2. September 2024.

- Einreichung über Steuerberater oder Lohnsteuerhilfeverein: Hier verlängerte sich die Frist bis zum 2. Juni 2025.

- Selbstständige Einreichung: Die Frist endete am 2. September 2024.

-

Veranlagungszeitraum 2024:

- Selbstständige Einreichung: Die Frist endet am 31. Juli 2025.

- Einreichung über Steuerberater oder Lohnsteuerhilfeverein: In diesem Fall verlängert sich die Frist bis zum 30. April 2026.

- Selbstständige Einreichung: Die Frist endet am 31. Juli 2025.

Es ist wichtig, diese Fristen einzuhalten, da bei verspäteter Abgabe Verspätungszuschläge drohen können. Diese betragen in der Regel 0,25 % der festgesetzten Steuer, mindestens jedoch 25 Euro pro verspätetem Monat.

Um mögliche Sanktionen zu vermeiden, sollten Sie rechtzeitig prüfen, ob Sie zur Abgabe einer Steuererklärung verpflichtet sind, und die entsprechenden Fristen beachten. Bei Unsicherheiten kann die Beratung durch einen Steuerberater oder einen Lohnsteuerhilfeverein hilfreich sein.

Abschließend ist zu betonen, dass die fristgerechte Abgabe der Einkommensteuererklärung nicht nur gesetzliche Pflicht ist, sondern auch dazu beiträgt, mögliche Rückerstattungen zeitnah zu erhalten und finanzielle Nachteile zu vermeiden.